GCMAsia - GOLD

GOLD

2019-02-01

| Resistance and Support | Level | Explanation |

| Resistance | 1321.20 | H1 |

| Support | 1313.80 | H1 |

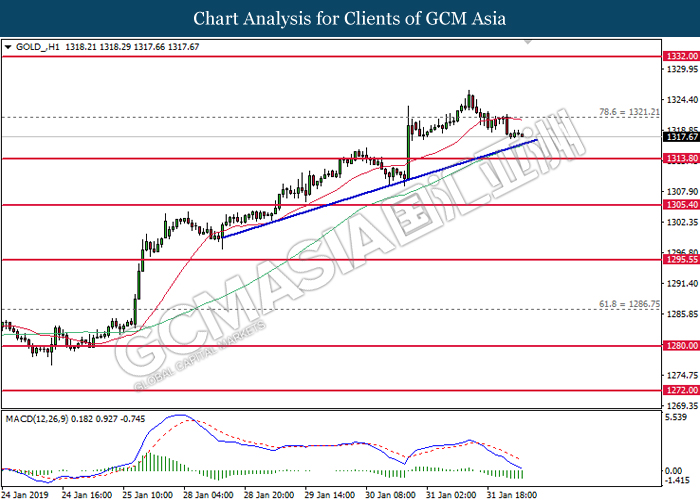

GOLD_, H1: Harga emas telah didagang dengan lebih rendah sementara kini menguji di garisan trend menaik. MACD yang memaparkan isyarat bearish mencadangkan harganya untuk menurun selanjutnya selepas pemecahan berlaku di garisan trend tersebut.

Tahap rintangan: 1321.20, 1332.00

Tahap sokongan: 1313.80, 1305.40